Как считается коэффициент бонус-малус

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя.

Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Рассылка Т—Ж для автомобилистов

Советы, как не переплатить за машину, в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножают на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Сейчас базовый тариф для водителей легковых автомобилей рассчитывают индивидуально, в диапазоне от 2224 до 5980 ₽. Минимальный КБМ для аккуратных водителей — 0,46, а максимальный для неаккуратных — 3,92.

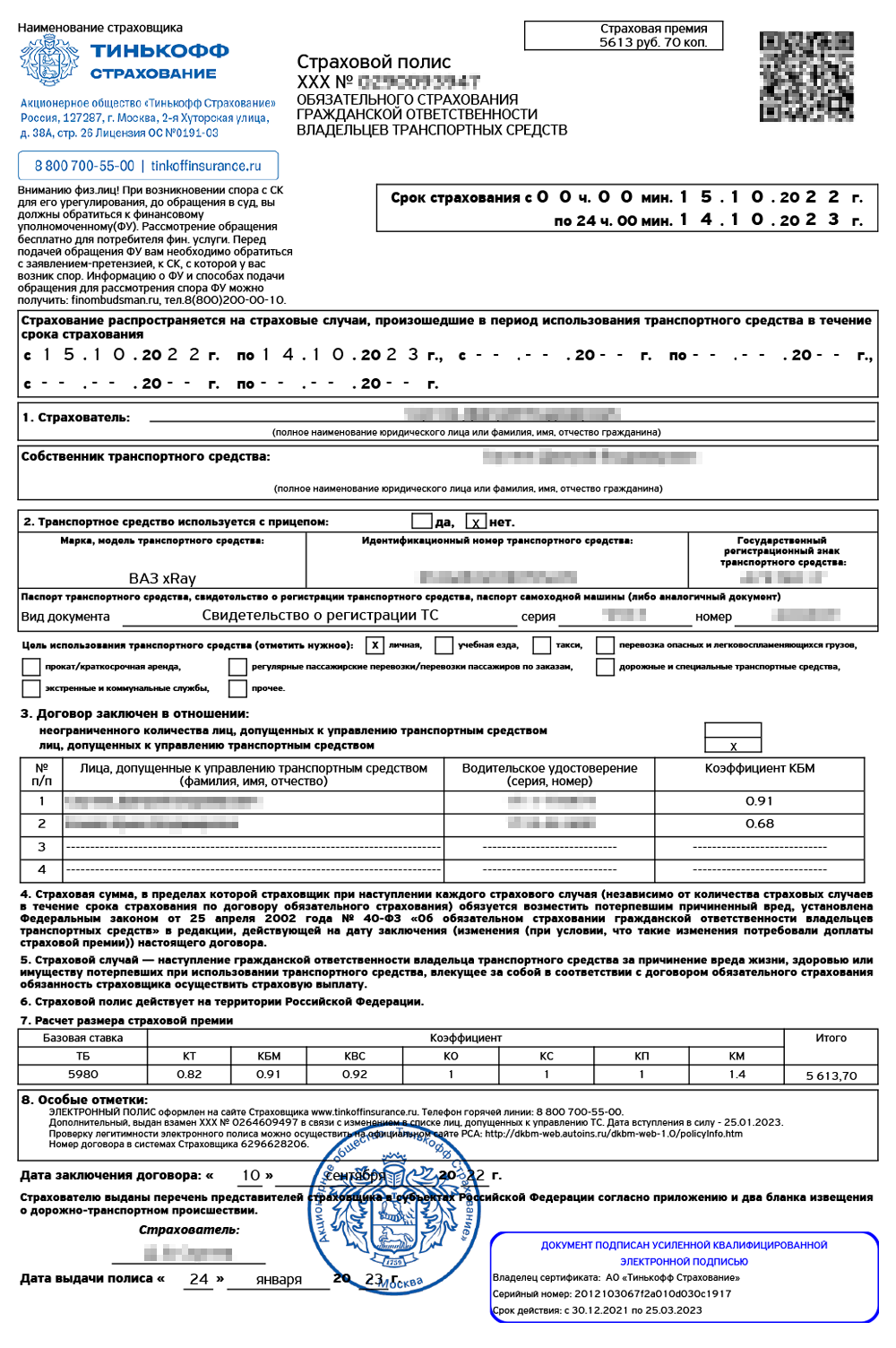

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты указывают в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Коэффициент бонус-малус (КБМ) указывают напротив имени каждого допущенного к управлению человека — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полиса

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, вправе ездить на машине без отдельного упоминания в полисе. От этого зависит КБМ и стоимость ОСАГО.

КБМ водителя (ограниченная страховка). Если владелец страхует ответственность конкретных водителей, в полис вносят данные каждого — фамилию, имя, отчество, номер водительского удостоверения, а также КБМ по его персональной истории страхования.

Когда рассчитывают стоимость полиса, берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим — «худшим» — коэффициентом.

- Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ 0,52, а КБМ второго водителя — 1,76, то скидку вы не получите. Стоимость полиса рассчитают по наибольшему КБМ, то есть 1,76. Если не включать второго водителя в полис, страховка станет дешевле в три с лишним раза.

КБМ собственника (неограниченная страховка). Если полис оформлен на неограниченное число водителей, КБМ не учитывают, в том числе и коэффициент владельца. Вместо КБМ появится коэффициент за «неограниченность» — КО, равный 2,32. Поэтому неограниченная страховка выгодна, когда у одного из водителей КБМ больше 2,32.

Когда применяется КБМ

КБМ водителя рассчитывают по истории выплат по ОСАГО за предыдущий страховой период. В зависимости от того, были они или нет, КБМ водителя увеличивается или уменьшается.

Если водитель страхуется впервые, его КБМ — 1,17. КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию, и она выпустит страховой полис с актуальными данными.

Еще так происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за КБМ через онлайн-сервис.

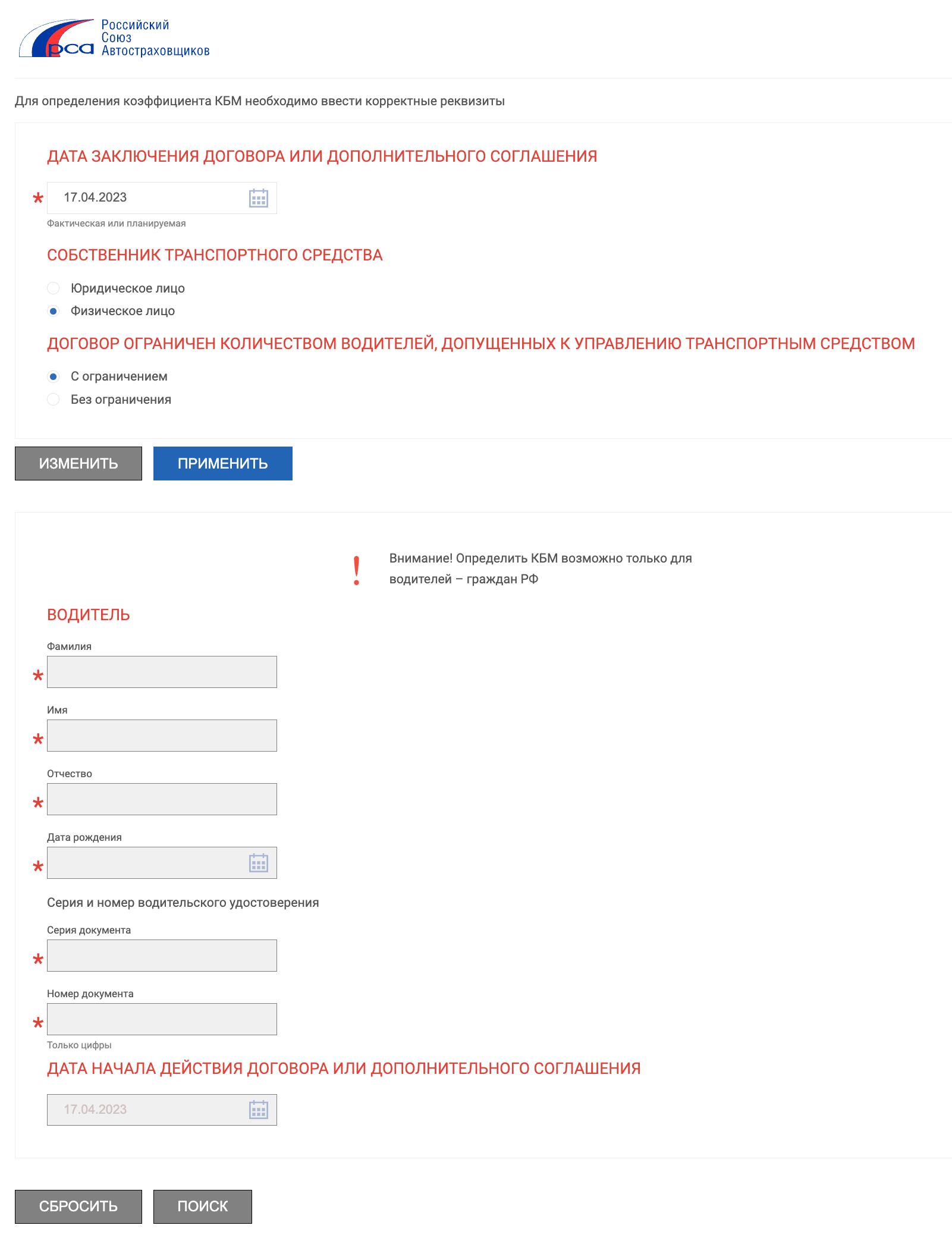

Перед тем как рассчитать КБМ, выберите параметры страхового полиса, фамилию, имя и отчество водителя, дату рождения, серию и номер водительского удостоверения

Откуда берут данные для расчета

Когда водитель впервые оформляет полис, страховая компания присваивает ему КБМ, равный 1,17. Затем коэффициент зависит от выплат по ОСАГО за предыдущий страховой период. Чтобы все страховщики были в курсе выплат, ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых водитель был признан виновным. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные сами.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания. Сейчас такие справки не выдают, да они и не нужны.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Потому оформление полиса отложат до того момента, когда электронная база снова заработает.

Но если водитель по какой-то причине представит поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ 1,17 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что владелец представил страховщику ложные данные. Кроме того, водителя могут начать преследовать уголовно за мошенничество в сфере страхования.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывают. Новый КБМ зависит от количества страховых случаев за период с 1 апреля предыдущего года по 31 марта текущего. Таблица расчета — ниже.

Для вычисления КБМ водителя нужны два параметра:

- КБМ водителя на предыдущий страховой период. Каждому значению КБМ соответствует класс, который обозначают буквой или цифрой. М — максимальный класс, КБМ 3,92. 0 — следующий по величине класс, КБМ 2,94. 1 — еще на ступень ниже, КБМ 2,25 и так далее до 13-го класса , КБМ для которого 0,46.

- Количество страховых случаев по вине водителя за предыдущий страховой период.

Есть 15 классов КБМ: от М до 13. М — самый низкий, его присваивают наиболее неаккуратным водителям. 13 — тем, кто долгое время ездит без аварий. Также каждому классу соответствует КБМ.

Если водитель ездит аккуратно, раз в год класс вождения повышается, а КБМ снижается.

Таблица расчета коэффициента скидки (КБМ)

| Количество страховых случаев в течение предыдущего года | ||||||

| Класс КБМ | Значение КБМ | 0 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|---|

| М | 3,92 | 0 | M | M | M | M |

| 0 | 2,94 | 1 | M | M | M | M |

| 1 | 2,25 | 2 | M | M | M | M |

| 2 | 1,76 | 3 | 1 | M | M | M |

| 3 | 1,17 | 4 | 1 | M | M | M |

| 4 | 1 | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 13 | 7 | 3 | 1 | M |

Таблица расчета коэффициента скидки (КБМ)

| Класс КБМ — М | |

| Значение КБМ с 1 апреля 2022 года | 3,92 |

| 0 страховых случаев в течение предыдущего года | 0 |

| 1 страховой случай в течение предыдущего года | M |

| 2 страховых случая в течение предыдущего года | M |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 0 | |

| Значение КБМ года | 2,94 |

| 0 страховых случаев в течение предыдущего года | 1 |

| 1 страховой случай в течение предыдущего года | M |

| 2 страховых случая в течение предыдущего года | M |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 1 | |

| Значение КБМ | 2,25 |

| 0 страховых случаев в течение предыдущего года | 2 |

| 1 страховой случай в течение предыдущего года | M |

| 2 страховых случая в течение предыдущего года | M |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 2 | |

| Значение КБМ | 1,76 |

| 0 страховых случаев в течение предыдущего года | 3 |

| 1 страховой случай в течение предыдущего года | 1 |

| 2 страховых случая в течение предыдущего года | M |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 3 | |

| Значение КБМ | 1,17 |

| 0 страховых случаев в течение предыдущего года | 4 |

| 1 страховой случай в течение предыдущего года | 1 |

| 2 страховых случая в течение предыдущего года | M |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 4 | |

| Значение КБМ | 1 |

| 0 страховых случаев в течение предыдущего года | 5 |

| 1 страховой случай в течение предыдущего года | 2 |

| 2 страховых случая в течение предыдущего года | 1 |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 5 | |

| Значение КБМ | 0,91 |

| 0 страховых случаев в течение предыдущего года | 6 |

| 1 страховой случай в течение предыдущего года | 3 |

| 2 страховых случая в течение предыдущего года | 1 |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 6 | |

| Значение КБМ | 0,83 |

| 0 страховых случаев в течение предыдущего года | 7 |

| 1 страховой случай в течение предыдущего года | 4 |

| 2 страховых случая в течение предыдущего года | 2 |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 7 | |

| Значение КБМ | 0,78 |

| 0 страховых случаев в течение предыдущего года | 8 |

| 1 страховой случай в течение предыдущего года | 4 |

| 2 страховых случая в течение предыдущего года | 2 |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 8 | |

| Значение КБМ | 0,74 |

| 0 страховых случаев в течение предыдущего года | 9 |

| 1 страховой случай в течение предыдущего года | 5 |

| 2 страховых случая в течение предыдущего года | 2 |

| 3 страховых случая в течение предыдущего года | M |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 9 | |

| Значение КБМ | 0,68 |

| 0 страховых случаев в течение предыдущего года | 10 |

| 1 страховой случай в течение предыдущего года | 5 |

| 2 страховых случая в течение предыдущего года | 2 |

| 3 страховых случая в течение предыдущего года | 1 |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 10 | |

| Значение КБМ | 0,63 |

| 0 страховых случаев в течение предыдущего года | 11 |

| 1 страховой случай в течение предыдущего года | 6 |

| 2 страховых случая в течение предыдущего года | 3 |

| 3 страховых случая в течение предыдущего года | 1 |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 11 | |

| Значение КБМ | 0,57 |

| 0 страховых случаев в течение предыдущего года | 12 |

| 1 страховой случай в течение предыдущего года | 6 |

| 2 страховых случая в течение предыдущего года | 3 |

| 3 страховых случая в течение предыдущего года | 1 |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 12 | |

| Значение КБМ | 0,52 |

| 0 страховых случаев в течение предыдущего года | 13 |

| 1 страховой случай в течение предыдущего года | 6 |

| 2 страховых случая в течение предыдущего года | 3 |

| 3 страховых случая в течение предыдущего года | 1 |

| 4 страховых случая в течение предыдущего года М | M |

| Класс КБМ — 13 | |

| Значение КБМ | 0,46 |

| 0 страховых случаев в течение предыдущего года | 13 |

| 1 страховой случай в течение предыдущего года | 7 |

| 2 страховых случая в течение предыдущего года | 3 |

| 3 страховых случая в течение предыдущего года | 1 |

| 4 страховых случая в течение предыдущего года М | M |

Если водитель не был виновником ни в одной аварии в течение предыдущего периода, каждый год его скидка будет увеличиваться, а КБМ — уменьшаться.

Максимальный КБМ — 3,92. Это 235% КБМ начинающего водителя, равного 1,17. Максимальный коэффициент действует, когда по вине застрахованного водителя случается много аварий. Например, такую надбавку получит любой водитель, ставший виновником четырех ДТП за год.

Как определяется количество выплат. Чем чаще водитель становился виновником в ДТП, тем больше выплат производила страховая компания.

https://journal.tinkoff.ru/guide/bonus-malus/