Выгодоприобретатель в страховании

Страховую выплату от страховой компании не всегда получает тот человек, который платит страховые взносы. В некоторых программах страхования выгодоприобреталем становится близкий родственник, другое лицо или даже сторонняя компания, в пользу которой была оформлена страховка.

17.07.20 —> 38549 38 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Кто такой выгодоприобретатель в страховании, на кого возлагают эту функцию и можно ли поменять получателя страховой компенсации, разобрался Бробанк.

Кого признают выгодоприобретателем при страховании

При заключении договора страхования участвуют 4 стороны: страховая компания, страхователь, застрахованный и выгодоприобретатель. Иногда реальных участников всего двое – страховая компания и страхователь, он же застрахованное лицо и выгодоприобретатель.

Каждый из участников выполняет отведенные ему функции:

- Страховщик. Им может быть только юридическое лицо любой организационно-правовой формы собственности, которое вправе оказывать услуги страхования. Страховщик берет на себя обязанность выплатить компенсацию ущерба при возникновении определенных обстоятельств – страховых случаев.

- Страхователь. Им может быть юридическое или физическое лицо, которое добровольно или по закону заключает договор со страховщиком. По условиям договора страхователь обязан вносить регулярные платежи в установленном размере.

- Застрахованный. Это лицо, в отношении которого заключают договор.

- Выгодоприобретательили бенефициар. Это лицо, в пользу которого заключают соглашение о страховании.

Если речь идет о страховании жизни, получателем страховой премии всегда назначают третье лицо, которому возместят компенсацию в случае гибели застрахованного. При заключении договора страхования имущества, которое находится в залоге, бенефициаром назначают того, кто выступает в роли залогодержателя. Так при оформлении ипотеки или автокредита выгодоприобретателем будет назначен банк, в котором выдан заем.

Какие бывают договора страхования

В РФ различают три вида страховых договоров:

- имущественные страхуют любое движимое, недвижимое имущество и ценности;

- личные – по ним страхуют здоровье, жизнь и случаи, которые угрожают личности;

- ответственности, например ОСАГО, когда страхуется ответственность перед другими лицами.

- объект – это то, что страхуют, например, повреждение имущества или причинение вреда здоровью;

- предмет договора – при личном страховании можно застраховать здоровье или жизнь;

- страховые риски – при страховании имущества можно застраховаться от наводнения или пожара.

Если в договоре несколько объектов страхования и рисков, страховка будет стоить дороже, а регулярные взносы будут выше. Страховые компании не страхуют от всего и сразу. Каждый предмет, объект и риск должен быть указан отдельно.

Комплексные договора страхования могут включать одновременно несколько рисков, но их следует изучить очень внимательно. При возникновении страхового случая понадобится его доказать. Страховщик очень тщательно проверяет каждую ситуацию и, если какой-то риск не будет указан в полисе, в выплате страховой премии откажут. При этом неважно, кто получатель страховки – выгодоприобретатель или само застрахованное лицо.

Срок действия страхового полиса

Любой договор страхования ограничен по времени. Если возникает желание продлить страховку, выпускают дополнительное соглашение к договору либо оформляют новый договор страхования.

Договор вступает в силу после подписания страховой компанией и страховщиком, который вносит страховые выплаты. Но в отдельных случаях полис начинает действовать не с даты подписания, а при наступлении определенных условий или даты. Например, с начала учебного года при страховании школьника.

Разница между выгодоприобретателем и застрахованным

Застрахованное лицо и бенефициар часто отличаются в страховом правоотношении. Жизнь выгодоприобретателя не покрывается страховым полисом. Страховщик при некоторых видах страхования самостоятельно указывает выгодоприобретателя при заключении соглашения. Но в случае гибели бенефициара, страховая компания не выплачивает материальную компенсацию никому.

Обычно выгодоприобретателем назначают близкого родственника застрахованного. Но это может быть друг застрахованного гражданина или другое лицо. Если гражданин страхует имущество, недвижимость, получателем страховой компенсации он тоже может назначить другого человека.

Еще одно отличие страхователя от выгодоприобретателя – бенефициар становится приоритетным лицом при получении страховой компенсации. Но он может отказаться от права на получение выплат в пользу страхователя. В свою очередь страхователь может воспользоваться отказом бенефициара, тогда он станет сам получателем денег от страховой компании.

Права и обязанности бенефициара

Выгодоприобретателя нельзя назначить без его согласия, так как кроме прав у бенефициара появляются еще и определенные обязанности по статье 430 Гражданского кодекса РФ.

- Получить компенсацию при возникновении страхового случая.

- Требовать полного исполнения обязательств контрагентами.

- Призывать участников страхования к соблюдению страховой тайны.

- Дополнить сумму страховки.

- Отказаться от исполнения своих обязательств досрочно.

- исполнять обязанности застрахованного лица, которые тот не выполнил по требованию страховой компании;

- выплачивать страховые взносы, которые определены по договору, или в случае, если деньги не выплатил страхователь;

- оповещать страховую компанию об изменениях, которые могут вызвать увеличение страховых рисков;

- уведомлять о наступлении страхового случая, чтобы получить материальную компенсацию.

Если застрахованное лицо заключает соглашение о страховании и по каким-либо причинам отказывается от исполнения своих обязательств, они переходят выгодоприобретателю. В ином случае договор страхования будет считаться расторгнутым. Но тогда бенефициару придется компенсировать все расходы, связанные с расторжением договора.

Может ли страхователь быть выгодоприобретателем

Обычно при заключении договора страхования существует несколько субъектов. Страхователю гарантируют выплаты те компании, с которыми он заключает соглашение. Но он может быть и получателем страховой выплаты, если у застрахованного гражданина и выгодоприобретателя появляются общие интересы по застрахованному имуществу.

Бенефициаром чаще назначают другого человека, но при страховании жизни от травм или временной недееспособности выгодоприобретатель и страхователь могут быть одним и тем же лицом. Например, арендатор может быть выгодоприобретателем при договоре страхования жизни. Но в соглашении по защите жилья бенефициаром будет владелец имущества, который заинтересован в компенсации при нанесении ущерба его недвижимости.

Кто определяет выгодоприобретателя

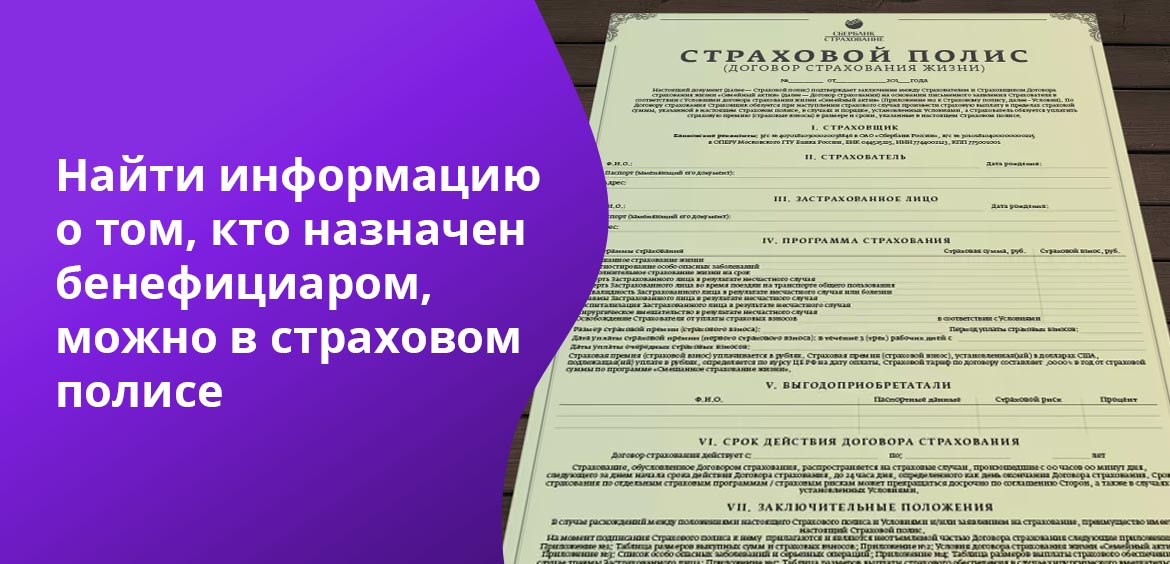

Выгодоприобретатель по законодательству выступает третьей стороной при заключении договора страхования, но фактически в соглашении его могут и не указывать. Найти информацию о том кто назначен бенефициаром можно в страховом полисе или в договоре. Но не всегда там будет указана эта информация.

- ОСАГО и каско. В этом случае выгодоприобретателем может выступать любое лицо: водитель или работодатель, который предоставил автомобиль в пользование. Бенефициаром страховой выплаты по ОСАГО станет пострадавшее лицо, пешеход или другой водитель. Поэтому в ОСАГО выгодоприобретатель появится после наступления страхового случая. По автогражданке застрахованное лицо не сможет быть бенефициаром. Если оформлен полис каско, страхователь вправе указать выгодоприобретателя. Если машина куплена по автокредиту, получателем компенсации будет назначен банк-кредитор.

- Страховка ответственности проектировщика, строителя. Выгодоприобретателем становится тот, кто пострадал в результате действий застрахованного гражданина.

- Страховка ответственности перевозчика и экспедитора. В этой ситуации денежную помощь получит грузоотправитель или получатель товара.

Могут быть и документы, по которым выгодоприобретателя указывают по имени или по названию предприятия, если это юридическое лицо. Например, при банковском страховании заемщика выплаты получит банк-кредитор, при этом сумма компенсации не превысит размер остатка по кредиту. Выгодоприобретателей может быть и несколько. Компенсацию разделяют между собой заемщик и кредитор.

При добровольном страховании застрахованное лицо вправе самостоятельно назначать бенефициара.

Как сменить выгодоприобретателя

- Для корректировки договора страхования нужно заранее предупредить о своем намерении страховую компанию и отправить необходимые сведения. После этого изменения вносят в программу страхования в течение определенного срока.

- Участие выгодоприобретателя при его назначении не требуется. Но есть исключение – при заключении договора о страховании жизни бенефициар должен дать свое согласие.

Заменить бенефициара невозможно при одном условии – в случае произведенной или уже рассматриваемой компенсации. Если действующий выгодоприобретатель подает претензию в страховую компанию или перед ним полностью погашены обязательства страховщика, процедура замены бенефициара становится невозможной.

Что будет при наступлении страхового случая

- составить заявление по форме страховщика;

- собрать пакет документов, которые подтвердят наступление страхового случая;

- подать заявление и документы в срок, который указан в соглашении страхования;

После этого выгодоприобретатель должен дождаться перечисления компенсации на банковский счет или карту.

- наследники застрахованного гражданина;

- иные лица, которых указали в договоре в качестве бенефициаров.

Если выгодоприобретателем назначили лицо, которое не относится к наследникам по законодательству, вступление в права наследства и получения свидетельства не нужно. Бенефициар может сразу же получить компенсацию от страховщика.

Кто наследует страховую выплату умершего

Если при страховании жизни выгодоприобретателя не указали, им автоматически становится застрахованный гражданин. Если возникает страховая ситуация, не связанная со смертью, компенсацию получит застрахованное лицо. При гибели застрахованного и отсутствии указаний о бенефициаре на компенсацию получают права только законные наследники по статье 1152 ГК РФ. В таком случае денежная компенсация по страхованию включается в наследственную массу.

Наследники смогут получить деньги только после оформления права на наследство. Для этого они обращаются к нотариусу и подают заявление на получение прав на выплаты и другое имущество умершего. Обратиться за оформление свидетельства на наследство можно только в течение 6 месяцев с момента смерти застрахованного родственника, это прописано в статье 1154 ГК РФ. Если не уложиться в этот срок, права на наследство придется восстанавливать через суд статья 1155 ГК РФ. Сделать это получится, только если были уважительные причины, по которым не удалось оформить свидетельство раньше. Например, нахождение в больнице.

В большинстве случаев обращаются к завещанию погибшего гражданина. Если в завещании указан получатель – компенсацию выдадут именно ему. Если в завещании получателя не вписали или завещания нет, наследство распределят по законодательству. Сначала деньги получают наследники первой очереди, потом второй и и т.д. Всего в российском законодательстве предусмотрено 8 очередей. Иждивенцы, которые находились на попечении застрахованного лица больше года, также получат свою долю.

- ГК РФ Глава 48. Страхование.

- ГК РФ Статья 1152. Принятие наследства.

- ГК РФ Статья 1154. Срок принятия наследства.

- ГК РФ Статья 1155. Принятие наследства по истечении установленного срока.

https://brobank.ru/vygodopriobretatel-v-strahovanii/