Бухгалтерский учет ремонта автомобиля

Вопрос о ремонте может возникнуть как вследствие обычного износа, так и из-за ДТП. Как отразить в учете расходы ремонт автомобиля, осуществляемого с собственные средства предприятия. Рассмотрим, как зависит ответ на этот вопрос в разных ситуациях

Содержание статьи:

- Ремонт автомобиля – каким он бывает

- Тип ремонта – окончательное решение за руководителем

- ТО и ГБО – это не ремонт

- Учет ремонта автомобиля

- Частичная ликвидация автомобиля при ремонте

- Учет ремонта арендованного автомобиля

- Учет ремонта невведенного в эксплуатацию автомобиля

- Возмещение затрат на ремонт со стороны страховой компании или виновника ДТП

- Документы по ремонту автомобиля

- Налогообложение ремонта автомобиля

- Пример учета ремонта автомобиля

Ремонт автомобиля – каким он бывает

Ремонт автомобиля может быть различным:

- с технической точки зрения – текущий и капитальный. Регулируется Положением о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, приказ Минтранса №102 от 30.03.1998 г. (далее – Положение № 102);

- с бухгалтерской точки зрения – текущий и улучшение (п. 14 П (с) БУ 7 «Основные средства»).

И обратите внимание на следующее, что признание текущему ремонту с технической точки зрения совсем не означает, что он обязательно должен быть текущим и в бухгалтерском учете, а капитальный – обязательно улучшением . Так, замена одной только коробки передач или даже двигателя можно считать улучшением с бухгалтерской точки зрения, но текущим ремонтом с технической точки зрения, так как это замена всего лишь одного базового агрегата.

Также при ремонте-улучшении не все расходы следует капитализировать, так как параллельно могут быть осуществлены:

- ремонт определенных агрегатов автомобиля;

- техническое обслуживание автомобиля, то есть замена жидкостей, свечей и тому подобное.

Внимание: обратите внимание, что одновременно при ремонте автомобиля могут быть осуществлены как текущие затраты, так и улучшения. Тогда их стоит показать отдельно.

Разница между ремонтами автомобиля СКАЧАТЬ ТАБЛИЦУ

РЕМОНТ АВТОМОБИЛЯ

с технической точки зрения

Текущий

Капитальный

- обеспечение/восстановление работоспособности изделия. Замена/восстановление отдельных частей. Ремонт с заменой не более 2-х базовых агрегатов (кроме кузова и рамы)*.

- восстановление исправности, полное/близкое к полному восстановлению ресурса. Также замена 3-х и более базовых агрегатов автомобиля*. Замена кузова/рамы – это всегда капитальный ремонт.

с бухгалтерской точки зрения

Текущий

Улучшение

это только поддержка автомобиля в надлежащем состоянии, пригодном к эксплуатации

- замена ремня ГРМ (газораспределительного механизма);

- замена втулок стабилизаторов;

- замена амортизаторов;

- замена наконечника рулевой тяги;

- замена бампера;

- окрасочные работы;

- замена лобового стекла;

- замена фары;

- замена рулевой рейки;

- восстановление автомобиля после незначительного ДТП и тому подобное.

это увеличение экономических выгод от использования автомобиля, увеличение его возможного срока использования.

Примеры ремонтов, которые можно признать улучшением:

- так называемый капитальный ремонт двигателя. Такой ремонт обеспечивает близкое к полному восстановление двигателя и продлевает эксплуатационные возможности автомобиля на длительный срок;

- замена коробки передач. Снова достаточно весомый элемент автомобиля, восстановление или полная замена которого продлевает срок службы;

- замена частей кузова, которые разрушены коррозией или в результате ДТП;

- восстановление автомобиля после серьезного ДТП.

* базовые агрегаты – по перечню в Приложении Г Положения № 102 к ним относятся двигатель, коробка передач, раздаточная коробка, гидромеханическая передача, задний мост (ось), средний мост (ось), передняя ось (мост), рулевое управление, кабина/кузов, рама, подъемное оборудование самосвала.

![]()

Маєте автомобіль на підприємстві та використовуєте його для службових потреб? Підкажемо, якими документами підтвердити витрати на придбання та використання пального. Щоб уникнути донарахування податків і штрафів, перевірте, чи всі потрібні документи склали

Тип ремонта – окончательное решение за руководителем

Окончательное решение должен принять руководитель предприятия. Об этом прямо сказано в п. 29 Методрекомендации по бухгалтерскому учету основных средств (приказ Минфина от 30.09.2003 № 561, далее – Методрекомендации № 561). Если ремонт рассматривается как текущий, то должен быть составлен приказ о введении в эксплуатацию улучшенного автомобиля на основе акта ввода в эксплуатацию или акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. 28 Методрекомендаций № 561). Процедура аналогична той, которая осуществлялась при первом вводе в эксплуатацию автомобиля, когда он поступил на предприятие. В приказе должно быть упоминание об увеличении экономических выгод или продление ожидаемого срока полезного использования автомобиля. Проще всего обосновать последнее – увеличение срока службы. Однако, п. 29 Методрекомендаций № 561 позволяет руководителю учитывать и существенность расходов на ремонт.

Внимание: в различении текущего ремонта/улучшения ключевыми являются:

- увеличение срока будущей эксплуатации;

- рост определенных экономических выгод от автомобиля;

- сущность затрат на ремонт

По любым из этих критериев ремонт можно признать улучшением.

Здесь нет правильного и неправильного решения. Например, в ситуации ремонта автомобиля после ДТП:

- ремонт может только восстановить свойства автомобиля. Это текущий ремонт;

- ремонт может восстановить автомобиль, который вообще невозможно эксплуатировать без такого ремонта. Ремонтные работы на столько значительны, что можно говорить об увеличении срока службы машины. Хотя бы на год. Это уже улучшение, даже с чисто формальной точки зрения.

Внимание: при оформлении улучшения в приказе о введении в эксплуатации желательно увеличить ожидаемый срок полезного использования автомобиля. Хотя бы на 1 год.

ТО и ГБО – это не ремонт

Не считаются ремонтом техническое обслуживание (ТО) автомобиля, в т. ч. сезонное то и замена расходных материалов, например:

- замена жидкостей, например, масла;

- замена тормозных колодок (дисков);

- замена аккумулятора;

- замена ламп;

- замена свеч зажигания;

- замена шин;

- замена масляного фильтра, воздушного фильтра;

- чистка салона и прочее.

Однако, учет ТО практически идентичен учету текущего ремонта.

Не считается ремонтом дооборудования автомобиля:

- газобаллонное оборудование (ГБО);

- музыкальной системой;

- патронник;

- крепление камеры заднего вида;

- кондиционером;

- дистанционным запуском двигателя;

- сигнализацией и тому подобное.

Такое дооборудование и учета можно рассматривать как улучшение или как установку самостоятельных устройств/объектов основных средств или малоценных необоротных материальных активов.

![]()

Щоб узяти на баланс об’єкт ОЗ, визначте строк його корисного використання. Адже від нього залежить, протягом якого часу об’єкт амортизуватиметься в обліку й, відповідно, впливатиме на фінрезультат підприємства. Стаття допоможе визначити строк корисного використання і вчасно його переглянути

Учет ремонта автомобиля

В зависимости от типа ремонта используются и соответствующие подходы по учету:

Текущий ремонт:

расходы периода

Ремонт-улучшение:

капитализация

Расходы на ремонт относим на расходы периода в зависимости от направления использования автомобиля:

- административные расходы – счет 92;

- использование для нужд производства – счет 91;

- сбытые расходы – счет 93;

- предоставление услуг – счет 23;

- нехозяйственное/непроизводственное использование – счет 949.

Относим на увеличение первоначальной стоимости автомобиля:

- вначале на капитальные инвестиции – счет 152;

- затем после оформления акта ввода в эксплуатацию автомобиля или отдельных улучшений – относим на счет 105.

В дальнейшем улучшение по мере амортизации первоначальной стоимости автомобиля списывается постепенно на расходы.

Частичная ликвидация автомобиля при ремонте

Если происходит снятие и замена определенной части автомобиля, например, двигателя, то можно говорить о его частичной ликвидации . В таком случае снятую часть списываем теми же проводками, что и при ликвидации – на сумму первоначальной стоимости и износа (п. 14, п. 35 П(С)БУ 7). Определить эту стоимость можно двумя путями:

- расчетным, если известно сколько примерно стоил такой объект на момент приобретения основного средства;

- на уровне расходов на замену (приобретение, создание) заменяемой части (п. 46 методрекомендаций № 561).

Учет ремонта арендованного автомобиля

Арендованные автомобили находятся за балансом арендатора, поэтому здесь применяем следующие правила:

РЕМОНТ АРЕНДОВАННОГО АВТОМОБИЛЯ

Текущий ремонт:

расходы периода

Ремонт-улучшение:

создание актива

Учет текущего ремонта аналогичен ремонту собственного автомобиля.

Создаем отдельный актив, стоимость которого равна затратам на такой ремонт – счет 117 «Другие необоротные материальные активы”. Амортизируем такой актив. Если возвращаем автомобиль арендодателю, то списываем с учета данный актив.

Учет ремонта невведенного в эксплуатацию автомобиля

Возможна ситуация – автомобиль уже приобретен с повреждениями и требует ремонта. Популярным становится сегодня импорт таких автомобилей в США. Таким способом автомобили приобретают не только физлица, но и предприятия. В таком случае ввести в эксплуатацию автомобиль нельзя, пока не закончится ремонт. Особенность учета такого ремонта – все расходы независимо от типа ремонта (текущий, капитальный, улучшение) попадают в состав капитальных инвестиций – счет 152. Причины:

- норма п. 8 П (с) БУ 7, где к составу первоначальной стоимости относятся расходы, направленные на доведение до состояния, в котором объект можно использовать с запланированной целью. До окончания ремонта «битого” автомобиля он непригоден к такого использования;

- также еще есть п. 30 Методрекомендации № 561, где описывается ситуация приобретения актива, который нуждается в ремонте, когда цена приобретения уже предусматривает, что такой ремонт будет вестись, чтобы сделать основное средство пригодным к эксплуатации.

Внимание: ремонт автомобиля, который был приобретен «битым”, включается в капитальные инвестиции и первоначальной стоимости независимо от типа.

- Національна сертифікація бухгалтерів — 2024 ⏩

- Професійна сертифікація за МСФЗ — 2024 ⏩

- Національна сертифікація головбуха медичного КНП — 2024 ⏩

- ПДВ: від азів до майстерності ⏩

- Розрахунок зарплати, звітність, перевірки ⏩

- РРО: робота, помилки та штрафи ⏩

- ФОП-єдиноподатник: практикум для бухгалтера та підприємця ⏩

- Благодійні організації: практикум з обліку та оподаткування ⏩

Возмещение затрат на ремонт со стороны страховой компании или виновника ДТП

Если расходы на ремонт возмещаются страховой компанией или виновником ДТП, то тогда следует признать доход. Доход признавайте во время увеличения актива или уменьшения обязательства, что обуславливает увеличение собственного капитала (за исключением увеличения капитала за счет взносов участников предприятия), при условии, что оценка дохода можно достоверно определить. Это можно сделать на дату составления следующих документов:

- для страхового возмещения; – страхового акта (аварийного сертификата);

- для возмещения со стороны виновника – решение суда.

Например, решение суда является основанием отразить такие доходы на момент их начисления (то есть на дату вступления решения суда в законную силу), ведь в этот момент можно говорить уже о увеличение актива в виде дебиторской задолженности виновного лица по возмещению причиненных убытков (п. 5 П(С)БУ 15 «Доходы»). Такой доход можно отразить на субсчете 746 «Прочие доходы».

Документы по ремонту автомобиля

Какой бы не был ремонт позаботьтесь о наличии следующих документов:

- если ремонт собственными силами – ведомость дефектов (ремонтная ведомость) в произвольной форме, расходные накладные на приобретение запчастей, калькуляция стоимости ремонта, возможна также бухгалтерская справка (или отчет о фактических расходах в произвольной форме);

- если ремонт на СТО, предпринимателя, в любой третьей стороны – акт приема-передачи выполненных работ, расходные накладные на приобретение запчастей и т. п;

- если ремонт-улучшения – акт ввода в эксплуатацию (акт приема-передачи отремонтированных, реконструированных и модернизированных объектов) + приказ руководителя о вводе в эксплуатацию отремонтированного автомобиля, акты об оприходовании любых запчастей, которые получены в результате ремонта и которые могут быть как-то использованы в хозяйстве или проданы. Возможна также бухгалтерская справка.

Налогообложение ремонта автомобиля

Ремонт автомобиля сам по себе не влияет на налог на прибыль или единый налог.

Что касается НДС, то здесь следует обратить внимание на следующее:

- налоговый кредит является лишь, когда ремонтируется автомобиль, используемый в хозяйственной деятельности. Если же нет, то нужно начислить компенсирующее налоговое обязательство по НДС по п. 198.5 НК;

- при ликвидации непригодного к использованию автомобиля необходимо позаботиться о документах, подтверждающих неотвратимость такой ликвидации. Это может быть акт о ДТП от полиции, акт-заключение внутренней комиссии предприятия. Последний при чем должен быть всегда. Только так можно будет обойти начисление налогового обязательства по НДС по п. 189.9 НК.

Спільний представницький орган, нові строки колективних переговорів, пауза в дії окремих положень колективного договору — з’ясуємо, коли запрацюють ці та інші зміни в регулюванні трудових відносин і до чого ще готуватися роботодавцям

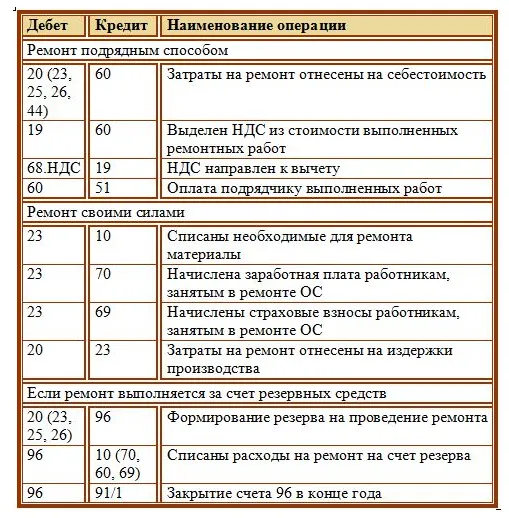

Пример учета ремонта автомобиля

В качестве примера приведем типичные ситуации:

https://buhplatforma.com.ua/article/ru/8367-buhgalterskiy-uchet-remonta-avtomobilya