Учет ремонта основных средств

Ремонт основных средств в бухгалтерском учете имеет нюансы, связанные со способом и видом ремонтных работ. Как отличить ремонт от реконструкции? Как сформировать резерв на ремонт? Как отразить в учете ремонт основных средств? Разбираемся в нашем материале.

- Что такое ремонт основных средств

- Классификация ремонтов ОС

- Обоснование необходимости ремонта

- Как оформить передачу в ремонт и получение из ремонта ОС

- Отражение ремонта ОС в бухучете

- Проводки по ремонту ОС

- Резерв на ремонт основных средств

- Ремонт ОС в 1С 8.3 — пошаговая инструкция

Что такое ремонт основных средств

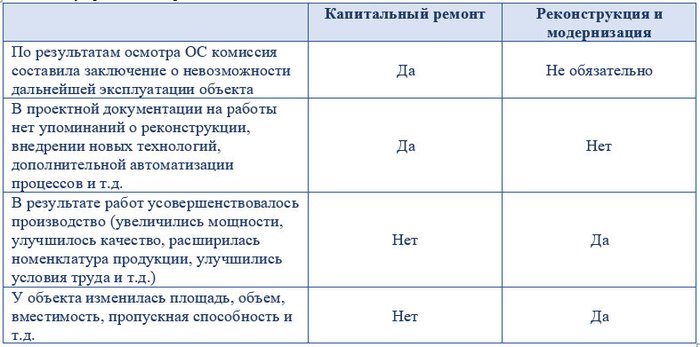

Ремонт основных средств позволяет восстановить работоспособность объекта без изменения его технических характеристик. Для правильного учета затрат на ремонт основных средств необходимо отличать ремонт от реконструкции и модернизации.

Ремонт предполагает исправление неисправностей, возникших в процессе эксплуатации объекта. При этом назначение и технические характеристики основного средства не меняются, объект доводится до состояния, определенного в его технической документации.

В ходе реконструкции производится переустройство объекта, в результате которого изменяются его физико-технические параметры и/или экономические показатели.

Модернизация предполагает проведение мероприятий, позволяющих усовершенствовать морально устаревший объект. После модернизации и реконструкции основное средство приобретает новые качественные характеристики, которые дают возможность увеличить производственные мощности, улучшить условия труда, снизить отрицательное влияние на окружающую среду и т. д.

Особенно сложно отличить капитальный ремонт от реконструкции и модернизации основных средств. Действующее законодательство не содержит четкого разграничения этих понятий. Квалификация проведенных работ производится субъективно, в связи с чем этот вопрос часто становится предметом споров с контролирующими органами.

Мы собрали основные отличия капремонта от реконструкции, чтобы помочь вам отстоять свою точку зрения в споре с налоговиками.

Об учете модернизации основных средств читайте в нашей статье.

Классификация ремонтов ОС

Различают следующие виды ремонта основных средств:

- Капитальный — путем устранения неисправностей, замены деталей, узлов и агрегатов восстанавливаются утраченные в связи с полной или почти полной выработкой ресурса первоначальные характеристики ОС.

- Текущий — устраняются небольшие неисправности, заменяются изношенные в процессе эксплуатации детали.

Ремонт может проводиться:

- Подрядным способом, т. е. с привлечением сторонних организаций.

- Хозяйственным способом, т. е. собственными силами организации.

Как и любые хозяйственные операции, отражаемые в бухучете, расходы на ремонт основных средств должны быть подтверждены документально. Разберем подробно документальное оформление ремонта основных средств на всех этапах этого процесса.

Обоснование необходимости ремонта

Выявление неисправностей проводится в ходе планового или внепланового осмотра, а также в ходе инвентаризации. Плановый осмотр осуществляется в соответствии с утвержденным на предприятии графиком, внеплановый — после чрезвычайных происшествий (аварии, стихийные бедствия).

Далее расскажем, как оформить ремонт основного средства, чтобы обосновать необходимость его проведения.

Необходимость ремонтных работ подтвердит составленная в ходе осмотра дефектная ведомость на ремонт основных средств или акт дефектации. Документ составляется специальной комиссией, созданной по приказу руководителя. В состав комиссии входят представители бухгалтерии, сотрудники отдела, эксплуатирующего основное средство, и специалисты по его ремонту. При отсутствии штатного специалиста к дефектовке привлекается внешний.

В дефектной ведомости следует перечислить выявленные неисправности и перечень мероприятий, необходимых для их исправления. Обязательной к применению унифицированной формы дефектной ведомости не существует. Предприятие вправе разработать ее самостоятельно или воспользоваться формой ОС-16, утвержденной постановлением Госкомстата от 21.01.2003 № 7. Поскольку в состав имущества организации могут входить различные виды основных средств, можно разработать несколько бланков для разных видов (групп) объектов. Принятая в организации форма акта утверждается в приказе об учетной политике.

Как оформить передачу в ремонт и получение из ремонта ОС

Если для производства ремонтных работ необходимо переместить объект, оформляется документ на его перемещение. Когда ремонт производится силами структурных подразделений организации, передача объекта производится по накладной по форме ОС-2 или по другой форме, принятой на предприятии.

Передача ОС в ремонт в стороннюю организацию оформляется актом приемки-передачи произвольной формы.

Если ОС ремонтируется по месту нахождения, документ на перемещение объекта оформлять не нужно.

Отремонтированный объект принимается по акту ОС-3. Но его использование необязательно — можно заменить другой формой, утвержденной учетной политикой организации.

Информация о перемещении и проведенном ремонте отражается в инвентарной карточке объекта ОС-6.

Как в инвентарной карточке отразить ремонт ОС:

- сведения о перемещении актива отражаются в разделе 3;

- сведения о проведенном ремонте — в разделе 6.

Форма ОС-6 также не является обязательной к применению. Можно разработать свой бланк инвентарной карточки.

Выдача со склада необходимых для ремонта материалов оформляется в общем порядке: выписываются требования-накладные, накладные на отпуск и другие аналогичные документы, утвержденные на предприятии.

Отражение ремонта ОС в бухучете

На основании первичных документов в учете предприятия формируются проводки по ремонту основных средств. Расходы на текущий и капитальный ремонт основных средств в бухгалтерском учете отражаются на счетах затрат в том периоде, к которому они относятся (п. 26 ПБУ 6/01, п. 67 приказа Минфина от 13.10.2003 № 91н). Аналогичный порядок предусмотрен и для налогового учета ремонтных расходов.

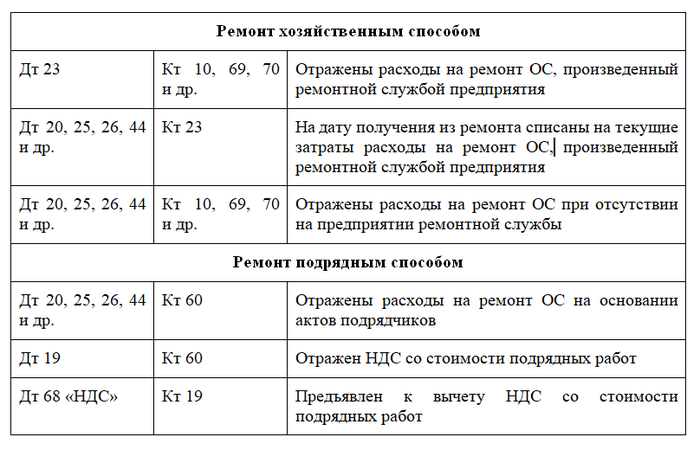

При выполнении ремонта хозспособом затраты на ремонт основных средств включают:

- расходы на запчасти и комплектующие;

- расходы на зарплату, в том числе страховые взносы, работников, производивших ремонтные работы;

- другие расходы, связанные с ремонтом.

Если ремонт осуществляет специальное подразделение предприятия, расходы на ремонт собираются на счете 23 «Вспомогательное производство». Если такой службы нет, расходы сразу относятся на соответствующие счета затрат.

Выбор используемых счетов затрат зависит от характера использования ОС и деятельности предприятия:

- счета 20 и 25, если ремонтируется производственное оборудование;

- счет 29 — при ремонте ОС обслуживающих производств;

- счет 23 — при ремонте ОС вспомогательных производств;

- счет 26 — при ремонте ОС, используемых управленческими службами;

- счет 44 используют торговые организации.

Расходы на ремонт, выполненный подрядным способом, формируются:

- из стоимости работ, выполненных подрядчиками;

- стоимости использованных материалов.

Проводки по ремонту ОС

Отражение в бухучете ремонта ОС проводками производится следующим образом:

Резерв на ремонт основных средств

В бухгалтерском учете создание резерва на ремонт основных средств действующими правилами не предусмотрено. Такая возможность отсутствует с 2011 года в связи со вступлением в действие ПБУ 8/2010, а также исключением п. 72 из приказа Минфина от 29.07.1998 № 34н и п. 69 из приказа Минфина от 13.10.2003 № 91н.

В соответствии с ПБУ 8/2010 расходы на ремонт ОС не являются для предприятия обязанностью, которую оно неизбежно должно исполнить. Соответственно, у организации не возникает оценочного обязательства и, как следствие, нет оснований создавать в бухгалтерском учете резерв на его исполнение.

Вместе с тем в налоговом учете возможность формирования резерва на ремонт ОС сохранилась (п. 3 ст. 260 НК РФ). Порядок образования резерва на ремонт ОС определен в ст. 324 НК РФ. Формирование в налоговом учете резерва на ремонт основных средств проводками в бухгалтерском учете не отражается.

Ремонт ОС в 1С 8.3 — пошаговая инструкция

И в случае ремонта своими силами, и при ремонте силами сторонней организации отразить эти операции в учете при помощи 1С 8.3 не составит труда.

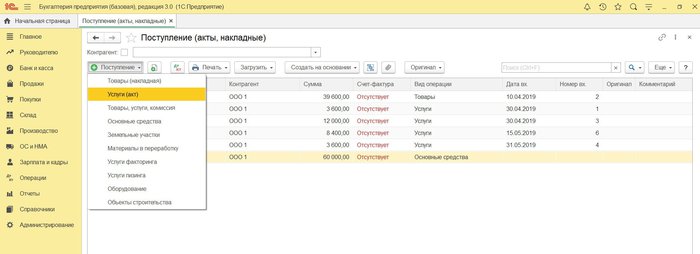

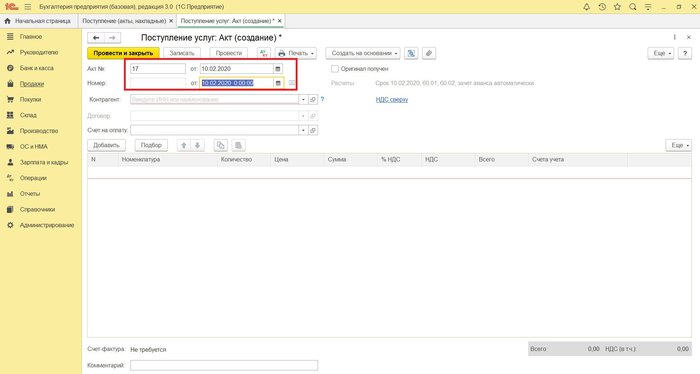

Начнем с простого: как отразить в 1С 8.3 ремонт ОС подрядным способом. Это делается при помощи документа «Поступление услуг»:

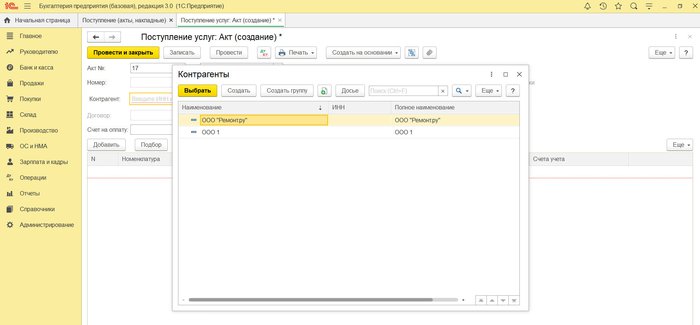

В шапке формы заполняем реквизиты документа подрядчика. Выбираем из справочника нужного контрагента или создаем нового, если это новый поставщик. Заполняем данные договора:

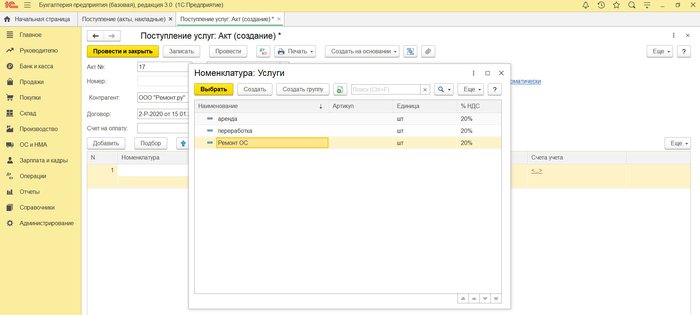

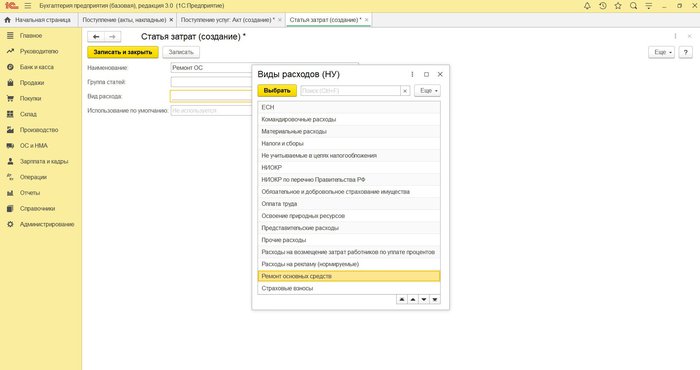

Нажатием кнопки «Добавить» выбираем или создаем новый вид номенклатуры:

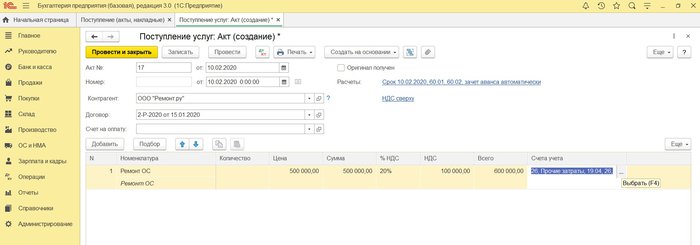

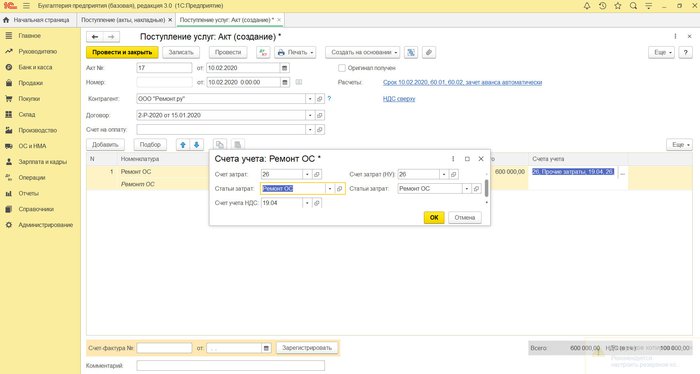

Вводим стоимость работ, ставку НДС. При необходимости редактируем счета учета, нажав в одноименной колонке кнопку «. »:

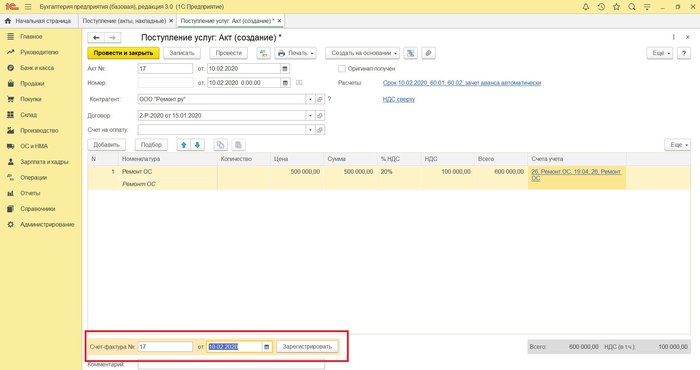

Внизу формы вводим данные счета-фактуры подрядчика. Если работы не облагаются НДС и счета-фактуры нет, поле заполнять не нужно:

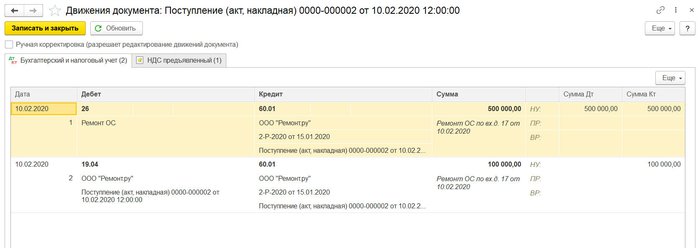

В результате проведения документа сформируются проводки:

Теперь рассмотрим учет в 1С ремонта хозспособом.

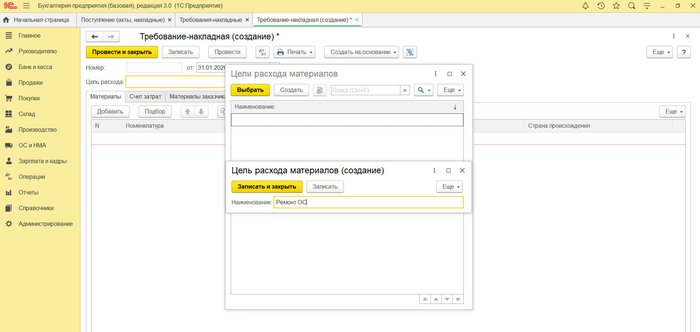

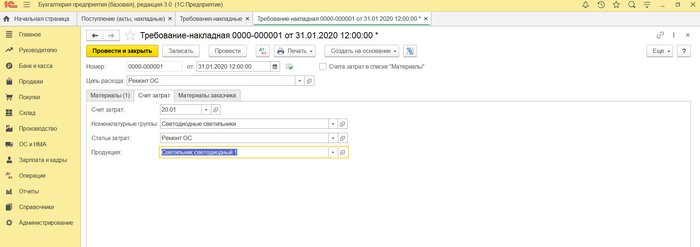

Чтобы списать на ремонт материалы, создаем документ «Требование-накладная»:

Заполняем вкладку «Материалы» отпущенными для ремонта материалами. В графе «Счет учета» выбираем счет, на котором учитывается материал:

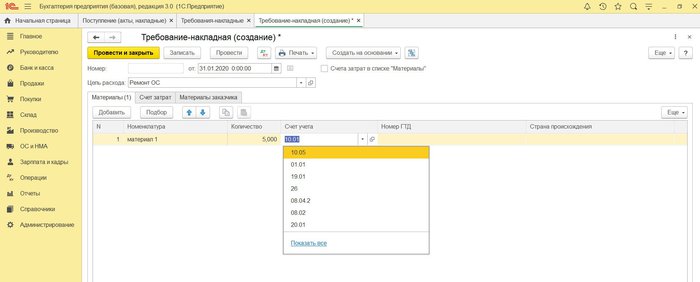

Заполняем вкладку «Счет затрат» и проводим документ:

Документ сформирует проводки:

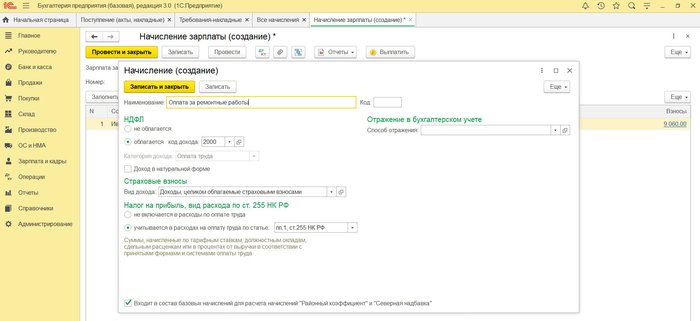

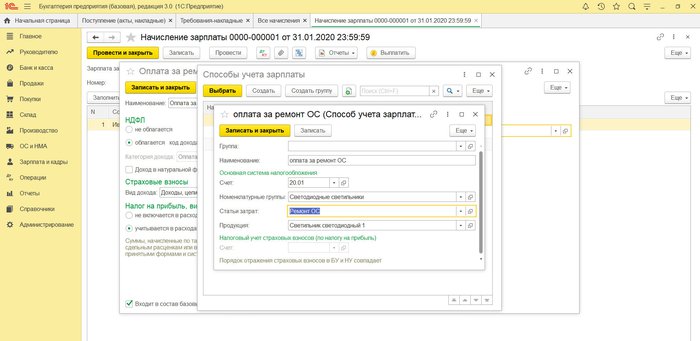

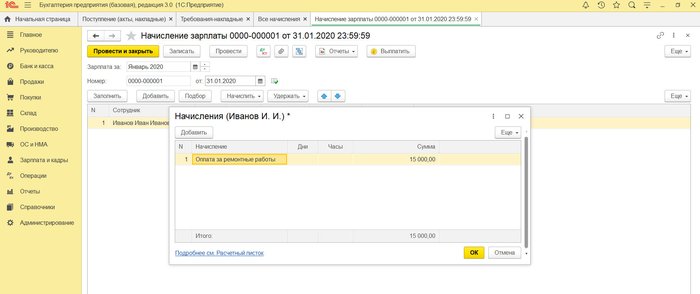

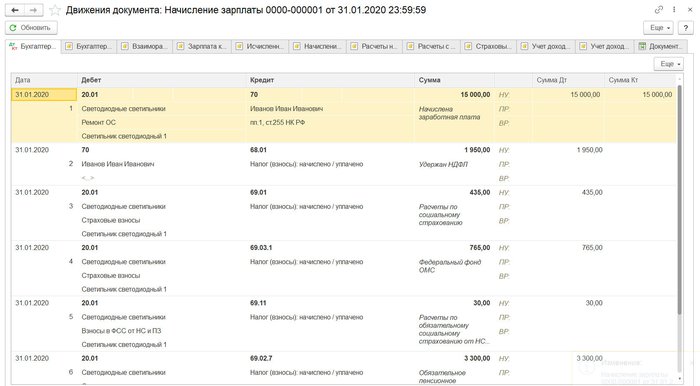

Чтобы начислить работнику зарплату за ремонтные работы, создаем новый вид начислений:

Расходы на текущий и капитальный ремонт признаются в бухгалтерском учете в составе текущих затрат в полном объеме в периоде их возникновения. В связи с этим важно отличать ремонт от реконструкции и модернизации, которые учитываются в составе капитальных вложений. Создание резервов на ремонт ОС возможно только в налоговом учете.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

- ПБУ 6/01, утверждено приказом Минфина РФ от 30.03.2001 № 26н

- ПБУ 8/2010, утверждено приказом Минфина РФ от 13.12.2010 № 167н

- Налоговый кодекс РФ (часть 2)

- Приказ Минфина РФ от 13.10.2003 № 91н

- Приказ Минфина РФ от 29.07.1998 № 34н

- Постановление Госкомстата от 21.01.2003 № 7

https://xn--h1apee0d.xn--p1ai/buhgalterskij-uchet/uchet-remonta-osnovnyh-sredstv/